Bert hamminga

Capital Asset Pricing Model Control Questions 000217

Het onderzoeksprogramma waarin het model genaamd CAPM wordt verbeterd, verfijnd en

uitgebouwd, begint met de volgende twee klassieke artikelen:

Sharpe, W.F.(1964)"Capital Asset Prices: A Theory of Market Equilibrium Under

Conditions of Risk", Journal of Finance, September

Linther, J.(1965)"Security Prices, Risk and Maximum Gains from Diversification",

Journal of Finance, December

Sharpe begint met de veronderstelling

- dat er een aantal investeringsmogelijkheden zijn, elk van hen een type aandeel,

obligatie, of nog wat anders, en eventueel een combinatie van twee of meer van die

mogelijkheden

- dat een verwacht rendement en risico bekend zijn bij iedereen (en dat die verwachtingen

uitkomen).

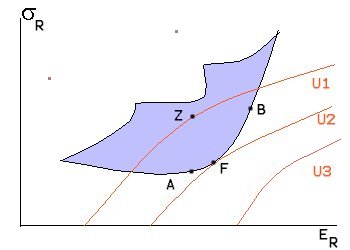

Wie een plan Z

aanbiedt vindt geen investeringsgegadigden, immers A heeft hetzelfde verwachte rendement ER

als Z maar minder risico sR. B heeft hetzelfde

risico als Z maar meer verwacht rendement. Niemand kiest dus Z. Als je iemands nutfunctie

kent, die de afweging tussen rendement en risico van die persoon geeft, kun je, zoals in

rood gedaan, zijn isonutscurven tekenen. Elke isonutscurve geeft alle combinaties

van verwacht rendement en verwacht risico dat hetzelfde nut oplevert voor die persoon. Bij

U2 is dat dan meer nut dan bij U1, bij U3 is dat dan meer

nut dan bij U2. Deze getekende persoon zal voor F kiezen, als het alleen om

mogelijkheden uit het grijze gebied gaat.

Wie een plan Z

aanbiedt vindt geen investeringsgegadigden, immers A heeft hetzelfde verwachte rendement ER

als Z maar minder risico sR. B heeft hetzelfde

risico als Z maar meer verwacht rendement. Niemand kiest dus Z. Als je iemands nutfunctie

kent, die de afweging tussen rendement en risico van die persoon geeft, kun je, zoals in

rood gedaan, zijn isonutscurven tekenen. Elke isonutscurve geeft alle combinaties

van verwacht rendement en verwacht risico dat hetzelfde nut oplevert voor die persoon. Bij

U2 is dat dan meer nut dan bij U1, bij U3 is dat dan meer

nut dan bij U2. Deze getekende persoon zal voor F kiezen, als het alleen om

mogelijkheden uit het grijze gebied gaat.

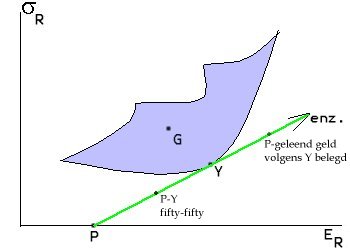

De volgende stap van Sharpe is het introduceren van de "zuivere rente", als

het rendement P van een investering met een risico van nul komma nul. Dat bestaat

natuurlijk nergens, maar er zijn toch wel investeringen die daar heel erg op lijken, vindt

Sharpe. Die P komt er dan als investeringsmogelijkheid bij in het plaatje

.Nu kun je volgens

P investeren, maar ook bijvoorbeeld volgens Y. Doe je voor de helft van je geld P en voor

de andere helft Y dan ligt het punt van je investering op die groene rechte lijn precies

midden tussen P en Y. Door niet fifty-fifty maar andere verdelingspercentages over je

P-investering en je Y investering te kiezen kun je investeringen doen waarvan de punten

allemaal precies op de rechte lijn tussen P en Y liggen. Als je tegen P mag lenen en dat

geld volgens Y mag investeren dan komt het punt van je investering ook op de rechte van P

en Y te liggen, alleen dan rechts boven Y. Ik hoef je nutsfunctie niet eens te kennen om

te weten dat je geen andere investering zult kiezen dan een op die groene lijn.

Want voor alle alternatieven (punten G in het grijze gebied en punten op rechte lijnen

door P en die punten G) geldt dat er altijd wel een punt rechts of onder op de groene lijn

ligt.

.Nu kun je volgens

P investeren, maar ook bijvoorbeeld volgens Y. Doe je voor de helft van je geld P en voor

de andere helft Y dan ligt het punt van je investering op die groene rechte lijn precies

midden tussen P en Y. Door niet fifty-fifty maar andere verdelingspercentages over je

P-investering en je Y investering te kiezen kun je investeringen doen waarvan de punten

allemaal precies op de rechte lijn tussen P en Y liggen. Als je tegen P mag lenen en dat

geld volgens Y mag investeren dan komt het punt van je investering ook op de rechte van P

en Y te liggen, alleen dan rechts boven Y. Ik hoef je nutsfunctie niet eens te kennen om

te weten dat je geen andere investering zult kiezen dan een op die groene lijn.

Want voor alle alternatieven (punten G in het grijze gebied en punten op rechte lijnen

door P en die punten G) geldt dat er altijd wel een punt rechts of onder op de groene lijn

ligt.

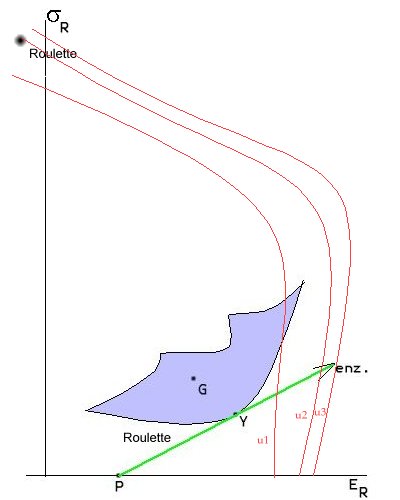

Als iedereen die groene lijn weet te liggen zorgt de vrije keus van investeerders op de

markt er voor dat er helemaal geen aanbiedingen aan investeerders linksboven de groene

lijn gedaan worden. Geen enkele investeerder zou op zo'n aanbod in gaan.

Dit is de hard core van het CAPM model.

Discussie

in de collegezaal, 1999.

Discussie

in de collegezaal, 1999.

Kan dit model verklaren waarom mensen in het casino roulette gaan

spelen? De regels van roulette zijn zodanig dat het verwachte "rendement" een

klein beetje negatief is. Voor het risico kun je ongekende extremen kiezen, zeker als je

een strategie voor meerdere rondjes bedenkt.

De konklusie van de discussie was dat het risico positief in de nutsfunctie van

casinogangers moet werken. Maar als een casinorisico wordt ervaren als een gewoon

beleggingsrisico dan zouden dergelijke punten met negatieve verwachte waarde en hoog

rendement overal, niet alleen in het casino, voor sommige mensen aantrekkelijk zijn. Hoe

werkt een markt waar risicozoekers en risicomijders tegelijk opereren volgens CAPM? Dit is

een prachtig voorbeeld van een vraag die behoort bij een DME onderzoeksstrategie.